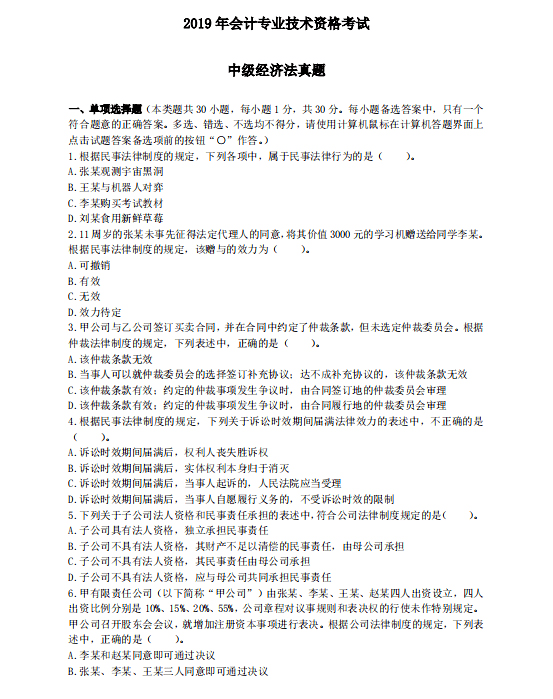

2022年中级会计郁刚网课讲义押题网盘下载

春天不播种,夏天就不生长,秋天就不能收割,冬天就不能品尝。——海涅

中级会计报名网址:财政部会计资格评价中心(http://kzp.mof.gov.cn/)

中级会计报名时间:3月10日至3月31日

想了解更多会计政策、账务税务实操、考证信息,可以添加——雨凡(ID:yf164106183),获取最有价值的行业信息!

每日一练:

甲公司为从事集成电器设计和生产的高新技术企业。适用增值税先征后返政策。20×7 年3 月31 日,

甲公司收到政府即征即退的增值税税额300 万元。20×7 年3 月12 日,甲公司收到当地财政部门为

支持其购买实验设备拨付的款项120 万元,20×7 年9 月26 日, 甲公司购买不需要安装的实验设备

一台并投入使用。实际成本为240 万元,资金来源为财政拨款及其借款,该设备采用年限平均法计提

折旧,预计使用10 年。预计无净残值,甲公司采用总额法核算政府补助。不考虑其他因素,甲公司

20×7 年度因政府补助应确认的收益是( )。

A. 309 万元. B. 300 万元C. 420 万元D. 303 万元

「私教解析」

① 收到政府即征即退的增值税额属于政府补助,应当确认为当期损益(其他收益)。

② 总额法下,针对与资产相关的政府补助,企业应当将递延收益在资产后续使用期间转到当期损益。

③ 甲公司20×7 年度因政府补助应确认的收益=300+120/10×3/12=303(万)。

版权声明:本站所有内容均来自百度云盘 互联网所提供的公开引用资源,如有侵权请来信,我们核对后立即处理